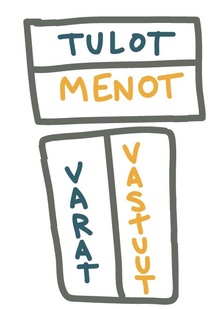

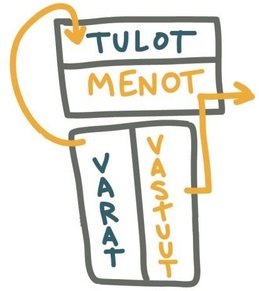

Robert Kiyosaki on luonut mallin, jota kutsutaan ”Kassavirtakaavioksi”. Tuota kaaviota voisi nimittää henkilökohtaiseksi tulokseksi ja taseeksi. Tämän kaavion avulla pystymme helposti havainnollistamaan ja havainnoimaan sitä, mitä meidän omassa taloudessamme tapahtuu sekä mitkä valinnat vaurastuttavat ja mitkä valinnat köyhdyttävät meitä.

Kaavion yläosassa ovat TULOT ja MENOT, eli tulos. Alaosassa ovat sitten tase, eli VASTUUT ja VARAT.

Taseosuus on hieman hankalampi mieltää. Tätä voisi myös nimittää yhteiseltä nimeltään omaisuudeksi tai varallisuudeksi. Usein ei huomata, että näiden varojen ja vastuiden välillä on väliseinä, jolla omaisuus jaetaan. Tämä malli ei siis ole se malli, jolla yritysten kirjanpito toimii. Tämä on toki johdettu tuosta ajatuksesta, mutta malli toimii hieman eri tavalla. Malli ei ole myöskään verottajan hyväksymä malli, mutta havainnollistaa erinomaisesti, miten oma talous pyörii.

Käsitellään tasetta eli VASTUITA ja VAROJA.

Kumpaan laittaisit oman asuntosi, jossa asut? Onko se vastuuta vai varoja? Usein omistusasunto laitetaan varojen joukkoon, mutta varsinaisesti se kuuluu vastuiden puolelle.

Jako toimii periaatteella, että vastuista aiheutuu meille kuluja ja varoista aiheutuu tuloja. Omasta asunnosta aiheutuu meille kuluja: sähkölasku, vastike, remonttikulut, vuokra tai lainan lyhennys tai ainakin korko. Lisäksi jostain kumman syystä, jota en vieläkään tiedä, keittiöön tarvitaan joka kevät uudet verhot. Tällöin siis oma asunto on VASTUUT-puolella.

Ja kyllä, asunnon hinta voi nousta, jos se on hyvällä paikalla. Tarkoitan sellaista paikkaa, josta ihmiset haluavat hankkia asuntoja. Asunnon arvoa voidaankin käyttää vakuutena sellaisille asioille, jotka ovat VAROJA – siis tuovat tuloja.

Oma asunto muuttuu varoiksi oikeastaan vasta silloin, kun se myydään korkeampaan hintaan, kuin se on hankittu. Tällöin tosin ongelmaksi muodostuu se, että jossain täytyy kuitenkin asua. Eli oma asunto on aina vastuu. Samalla tavalla esimerkiksi oma kesämökki, autot, veneet ja moottoripyörät ovat VASTUITA. Mikäli asioista aiheutuu kuluja, ne ovat VASTUITA.

VARAT ovat sellaisia asioita, jotka aiheuttavat meille tuloja eli kassavirtaa tai arvonnousua.

Arvonnousu ja kassavirta eroavat toisistaan. Valaisen tätä asiaa esimerkillä.

Voimme ansaita lehmien avulla kahdella tavalla. Hankitaan vasikka ja kasvatetaan se. Jossain vaiheessa voimme ryhtyä lypsämään tuosta lehmästä maitoa. Myydään maito, jolloin saadaan kassavirtaa. Mikäli tavoitteena on arvonnousu, kasvatetaan lehmä mahdollisimman isoksi ja myydään lopuksi pihvilihaksi. Arvonnousun ongelma on, että kun lehmä teurastetaan, se voidaan tehdä vain kerran.

Esimerkiksi sijoitusasunnossa on molempia edellä mainittuja tuottolajeja. Mikäli asunto on oikealta paikalta ostettu, sen hinta todennäköisesti nousee. Kun asunto laitetaan vuokralle, syntyy tuosta vuokratulosta meille kuukausittaista kassavirtaa.

Pörssiosakkeiden kohdalla tämä menee niin, että osakkeiden arvon muuttuessa syntyy arvonnousua ja kun osakkeista maksetaan vuosittain osinkoa, on se kassavirtaa.

VAROJA ovat siis rahastosäästöt sekä arvopaperimarkkinoilla ja raaka-aineissa olevat sijoitukset. Esimerkkejä ovat arvometallit, taide-esineet ja sijoitusasunnot eli kaikki sellainen, johon on sijoitettu arvon nousun ja/tai kassavirran saavuttamiseksi. Myös liiketoiminnat voidaan ajatella varojen puolelle.

Opi lisää Rahasta Rahaillassa!

Rahaillassa opit...

- Miksi talous ja rahamarkkinat AINA toistavat itseään - ja miten turvaat selustasi seuraavia mullistuksia varten!

- Mitä maailman rahamarkkinoilla tapahtuu juuri NYT - ja miten käännät sen eduksesi!

- Kuinka voi olla, että saat samalla rahalla koko ajan vähemmän (ja mitä voit tehdä sille)

- ”Tee enemmän ja kovempaa” ei toimi rahan kanssa - miksi vaurastuvat vaikuttavat lähes laiskoilta…

- Kuinka selviät plussan puolelle pahoistakin tappioista (nykyinen rahataidonvalmentaja kertoo omakohtaisesti!)

- Miksi raha-asioissa ei kannata rajoittua ”yleiseen tietoon” – mitä ratkaisevaa rahavalmentaja löysi maailmalta!

Katso Rahaillan tulevat päivämäärät tästä

Lue lisää:

Vaurastumisen psykologia osa 1: Miten tuloksia saavutetaan?

Vaurastumisen psykologia osa 2: Syyn ja seurauksen laki

Vaurastumisen psykologia osa 3: Tietoinen mieli ja alitajunta

Vaurastumisen psykologia osa 4: Kolme tapaa, joilla meidät on ohjelmoitu

Vaurastumisen psykologia osa 5: Vaurastumisen kaava

Vaurastumisen psykologia osa 6: Miten olemme tottuneet käyttämään rahaa?