Kertauksena – rahaa tulisi tuloista ohjata sijoituksiin, säästöön, kuluttamiseen, kiinteisiin kuluihin, henkilökohtaiseen kasvuun ja hyväntekeväisyyteen. On olemassa tietyt suhdeluvut, joilla rahaa pitäisi hallinnoida näihin laatikoihin.

Suhdeluvut eivät ole kiveen hakattu. Tässä saa käyttää omaa järkeä. Alussa voi vaikka katsoa, kuinka paljon rahaa kuluu tällä hetkellä mihinkin laatikkoon. Tarkastellaan vaikkapa kulutusosion laatikoita.

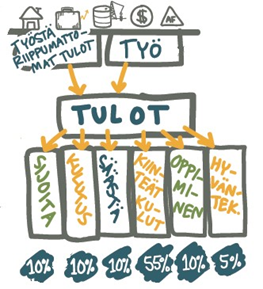

Rahan manageroimisessa järjestys on tärkeä. Ensimmäinen lokero, eli SIJOITA, edustaa kymmentä prosenttia. Heti kun rahaa tulee tilille, otetaan siitä päältä pois 10 %, ennen kuin tehdään mitään muuta, ja sijoitetaan se. Sijoitetaan siis korkoa korolle -periaatteella eri omaisuuslajeihin sen mukaan, mikä itsestä parhaalta tuntuu. Älä jätä sijoittamiseen varattua rahaa sille tilille, jota normaalisti käytät pankkikorttisi kanssa. Muuten tuo 10 % häviää aina jonnekin.

Laita SÄÄSTÄ -laatikkoon samoin kymmen prosenttia. Tälle puskurille tarvitaan oma tili ja sille ei oteta käyttöön pankkikorttia. Säästä –laatikkoon kerätään ajan kanssa 2–6 kuukauden puskuri. Tuo raha voi olla kiinni myös arvometalleissa. Arvometallit ovat varsin hyvä suoja inflaatiota vastaan. Vuosisadan alussa unssin kultakolikolla on saanut miesten mittatilauspuvun, ja tänä päivänä sillä saa edelleen tuon puvun.

Seuraavaa neuvoa et varmaan usko, koska olet vaurastumisesta kiinnostunut. Tuhlaa kymmenen prosenttia. Matkanteon pitää säilyä mielenkiintoisena. Rahan täytyy virrata. Monilla on tässä ristiriita. Sijoittaminen ja säästäminen olisi järkevää, mutta se ei ole hauskaa. Tekisi mieli kuluttaa, mutta se ei ole järkevää. Manageroimalla ensimmäiset kaksi tulee tehtyä, ja kuluttaa voi hyvillä mielin sen 10 %. Tuhlaa–laatikolle on oma tilinsä ja pankkikorttinsa. Ei kuitenkaan luottokorttia.

Kiinteät kulut ovat seuraava laatikko. Niiden osuus on 55 %. Tiedän, että monet peukaloivat tätä prosenttiosuutta. He ilmoittavat, että 70 % tai jopa 90 % kiinteisiin kuluihin. Erotan tässä kuitenkin kiinteiksi kuluiksi sellaiset kulut, joita tarvitset. Halut ovat tuhlaamislaatikossa.

Mikäli sinun pitää päästä työpaikalle, onnistuu se yleensä vaikkapa bussilla tai junalla. Vaihtoehtona voi olla henkilöauto. Tällöin puhutaan kiinteistä kuluista. Siinä vaiheessa, kun oma auto vaihtuu uuteen, ollaan aika vahvasti siellä halujen puolella.

Halujen ja tarpeiden erottaminen on tärkeää. Tarpeet ovat kiinteitä kuluja.

Kiinteät kulut –tilillä on oma pankkikorttinsa. Tähän käy mainiosti se tili ja kortti, jotka sinulla jo ovat olemassa ja jolle palkkasi tulee.

Opiskelu ja kasvu -laatikkoon laitetaan taas 10 %. Opiskelulle on oma tilinsä, ja jos käy ulkomailla seminaareissa ja valmennuksissa, saattaa olla perusteltua olla myös luottokortti. Muista kuitenkin, että ongelma ei ikinä ole kortissa. Se on aina kortin käyttäjässä.

Hyväntekeväisyyteen annetaan 5 %. Tämän voi laittaa vaikka suoraveloituksella kiinteiden kulujen tililtä. Omaa tiliä ei välttämättä tarvita.

Mitä lähemmäksi pääsee tätä kaavaa, sen parempi. Miksi? Tällä tavalla vauraat ihmiset manageroivat eli hallinnoivat omia rahojaan.

Käytännössähän tämä voisi tarkoittaa sitä, että jokaiselle kohdalle on oma tilinsä. Siis viisi tai kuusi kappaletta tilejä.