Tervetuloa seuraavaan blogisarjaan, jossa käsittelemme vaurastumisen työkaluja. Aloitetaan pohtimalla, miten oma oma henkilökohtainen taloutesi pyörii.

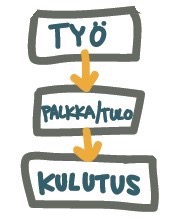

Perinteisesti rahankäyttäjät mieltävät oman taloutensa pyörittämisen ensimmäisessä kuvassa mallinnetun mukaisesti. Ylhäällä on työ ja töissä käydään sen takia, että siitä saadaan palkkaa tai tuloja. Varsinkin silloin, jos työ ei ole mieluinen tai palkka on tehtyyn työhön verrattuna pieni, on koko jutun palkinto siinä, että voimme kuluttaa työstämme ansaitsemamme rahat.

Ylivoimaisesti nopein ja yksinkertaisin oman budjetin laatiminen tapahtuu perinteisellä rahankäyttäjällä yleensä näin: Tili tuli, tili meni.

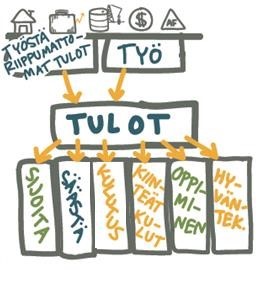

Vauras rahankäyttäjä manageroi rahojaan eri tavalla. Malli on hieman monimutkaisempi. Elementtejä on enemmän, sillä ihan kaikkea ei voida kuluttaa, jos halutaan vaurastua. Käydään läpi tässä tekstissä, miten vaurastuja hallinnoi rahojaan.

Vaurastujan mallissa ovat yhtä lailla edelleen työ, tulot ja kulutus. Näiden lisäksi malliin kuuluvat myös sijoitukset, jotta voidaan saada työstä riippumattomia tuloja. Ylätasolla pitää siis tulojen lisäksi olla työstä riippumattomia tuloja.

Kirjallisuudessa puhutaan riippumattomista tuloista myös passiivisena kassavirtana. Itse en tästä termistä oikein pidä, koska mielestäni passiivista kassavirtaa ei oikeastaan ole olemassa. Ajattele vaikka karusellia. Oikein isoa, vaikkapa sirkuskarusellia. Sen ympärillä seisoo ihmisiä, jotka ponnistelevat karusellin liikkeelle. Karusellin lähtiessä pyörimään ihmiset juoksevat sille lisää vauhtia. Vauhti kiihtyy ja kiihtyy. Mitä tapahtuu karusellille, kun ihmiset päästävät irti? Vauhti rupeaa hidastumaan. Ennen pitkään se pysähtyy. Passiivista kassavirtaa ei oikein ole olemassa. Kassavirtaan pitää siis aina välillä antaa vauhtia. Kun karuselli pyörii, pitää toisella kädellä antaa välillä vauhtia, vaikka seisoisi toinen käsi taskussa. Karusellin vieressä ei tarvitse työkseen enää juosta. Voimme siis tehdä jotain muuta, mutta aina välillä piipahtaa katsomaan, että homma toimii.

Työstä riippumattomat tulot voivat muodostua esimerkiksi osakesalkusta, sijoitusasunnosta, raaka-aineomistuksista, osuuksista liiketoiminnoista tai jos ei ole omaa liiketoimintaa, niin vaikka Affiliate-markkinoinnista. Internet mahdollistaa nykyään liiketoiminnan, jollainen ei ollut ennen mahdollista.

Vauraan rahankäyttäjän tulot ohjataan eri kategorioihin ja näin hän manageroi rahankäyttöänsä.

Ensimmäinen kohta, johon rahaa manageroidaan, on sijoittaminen.

Sijoittaminen tapahtuu käytännössä eri omaisuuslajien kautta; arvopaperit, sijoitusasunnot, raaka-aineet, liiketoiminnat ja muut toiminnot. Tämä on sijoittamista korkoa korolle -periaatteen mukaan. Säästämällä ei oikein pääse vielä vaurastumaan.

Toinen asia, joka meidän pitää muistaa tehdä, on hieman säästää.

Säästetään sen verran, että saadaan 2-6 kuukauden puskuri kuntoon. Tuon jälkeenkin on hyvä säästää, vaikka auton vaihtoon, lomamatkaan tai mihin sitten haluaakaan. Säästämällä hankittu lomamatka on mukavampi hoitaa suoraan pois kuin maksaa se luottokortilla, eli sellaisella rahalla, jota vielä ei ole. Tästä luottokortin käytöstä ei synny muuta kuin lisää kuluja korkean koron merkeissä. Kannattaa siis säästää etukäteen vaikkapa tuota matkaa varten. On sitten mukavampi maata rannalla napa kohti aurinkoa, kun tietää, että matka on oikeasti jo maksettu.

Kolmas asia, jota pitää tehdä, on kulutus.

Neljäntenä kohtana kulujen joukossa ovat kiinteät kulut.

Viidentenä kannattaa käyttää rahaa omaan oppimiseen ja henkilökohtaiseen kasvuun.

Siksi, että kun opettelee uuden taidon, osaa sen loppuelämänsä. Kun opettelee hallinnoimaan omaa vaurastumistaan, osaa sen aina, vaikka matkalla sattuisikin kompuroimaan. Lottovoittajilla tällaista taitoa ei ole, ja näin 80 % lottovoittajista on 5–8 vuoden kuluttua huonommassa taloudellisessa tilanteessa kuin aiemmin. Vaikka rahat vietäisiin pois, taitoja ei voi viedä. On erittäin hankalaa oppia huonommaksi.

Kuudentena kohtana kulutuksessa on hyväntekeväisyys.

Minulta on monesti kysytty, miksi tuolla on laatikko nimeltään hyväntekeväisyys. Hyväntekeväisyyteen kannattaa laittaa rahaa siksi, että ihmisillä on aina jonkinlainen suhde rahaan. Onko suhde runsas vai niukka? Voit vaikka hankkia itsellesi kummilapsen 20–30 eurolla. Tällä rahalla lapsi saa ruoan ja koulutuksen. Tästä tulee itselle varmasti hyvä mieli ja ajatus, että minulla on niin runsaasti, että voin auttaa muita. Mikäli olet tiukasti kiinni jokaisessa eurossa, eli suhtautumisesi rahaan on niukka, raha ei myöskään tule sinua kohti.

Olemme käyneet blogissa aiemmin läpi kassavirtakaavio mallin, jota voisi nimittää henkilökohtaiseksi tulokseksi ja taseeksi. Tämän kaavion avulla pystymme helposti havainnollistamaan ja havainnoimaan sitä, mitä meidän omassa taloudessamme tapahtuu sekä mitkä valinnat vaurastuttavat ja mitkä valinnat köyhdyttävät meitä. Malli on nimensä mukaisesti kassaVIRTAkaavio, ei kassakaavio. Tarkoitus ei siis ole kerätä joka ikistä euroa ja vain pitää niitä. Viimeisessä takissa kun ei ole taskuja. Joku on joskus sanonut, että elämä on peliä, ja se joka kuollessaan on rikkain, on voittaja. Mahtaako pitää paikkansa… epäilen.